Compliment van de Maand: internationale studie batterijenmarkt Rabobank

In de berichtenreeks ‘compliment van de maand’ willen we iedere maand stilstaan bij een stakeholder die op zijn of haar manier energieopslag probeert te versnellen. Voor de maand februari gaat ons compliment uit naar de Rabobank. De Rabobank heeft namelijk begin dit jaar een verdiepende analyse gedaan naar de verschillen in batterijmarkten in Duitsland, het VK, Frankrijk, Spanje, Italië en Nederland. Daarin wordt onder meer onderzocht welk land de meest aantrekkelijke batterijenmarkt heeft.

De bank concludeert dat Nederland, met zijn hoge aandeel hernieuwbare energiebronnen, interessante mogelijkheden biedt voor investeringen in Battery Energy Storage Systems (BESS). Tegelijkertijd zijn er echter uitdagingen die de markt minder aantrekkelijk maken dan in landen zoals Duitsland, het Verenigd Koninkrijk en Italië. In dit artikel bekijken we het onderzoek vanuit de Rabobank en beschrijven we hoe Nederland zich verhoudt tot andere Europese markten en wat de kansen en obstakels zijn voor investeerders.

Hoge prijsvolatiliteit en energiemix als kans

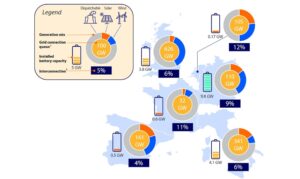

Nederland heeft de afgelopen jaren een sterke groei doorgemaakt in wind- en zonne-energie. Waar het aandeel intermitterende bronnen in 2015 nog tussen de 25% en 40% lag, is dit in 2024 gestegen tot 50-60%. Tegen 2030 wordt verwacht dat dit zelfs tot 80% zal toenemen. Dit hoge aandeel hernieuwbare energie leidt tot aanzienlijke fluctuaties in de elektriciteitsprijzen, wat BESS-projecten kansen biedt voor energie-arbitrage. Overdag, wanneer zonne-energie overvloedig is, kunnen de prijzen zelfs negatief worden, terwijl gasgestookte centrales ‘s avonds en ‘s nachts zorgen voor hoge prijspeaks. Nederland heeft een van de hoogste prijsverschillen in Europa, vergelijkbaar met Duitsland.

Netcongestie en infrastructuur als uitdaging

Een van de grootste obstakels voor BESS in Nederland is de beperkte netcapaciteit. Het Nederlandse elektriciteitsnet kampt met ernstige congestieproblemen, waardoor het lastig is om nieuwe opslagprojecten aan te sluiten. Hoewel er ambitieuze netinvesteringsplannen zijn, blijven de wachtrijen voor nieuwe projecten lang. Dit probleem speelt ook in Duitsland, waar de netwachtrij voor hernieuwbare projecten en opslag snel groeit. In landen zoals Frankrijk en Italië is de netcongestie minder problematisch, wat de ontwikkeling van BESS-projecten vergemakkelijkt.

Marktstructuur: voordelen en beperkingen

De Nederlandse groothandelsmarkt biedt door de hoge prijsvolatiliteit aantrekkelijke arbitragemogelijkheden. Dit is vooral voordelig voor korte termijn handel en snelle opslagcapaciteiten. Echter, in tegenstelling tot landen zoals Spanje en Italië, beschikt Nederland nauwelijks over waterkrachtcentrales die als natuurlijke buffer kunnen dienen. Dit vergroot de noodzaak van batterijopslag voor netbalancering.

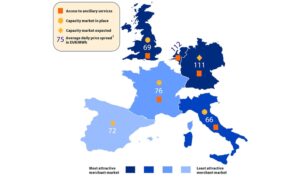

Nederland heeft een actieve balancing-markt waarin BESS kan deelnemen aan dagelijkse veilingen voor frequentiehandhaving en automatisch frequentieherstel. De prijzen in deze markt zijn aantrekkelijk en vergelijkbaar met die in Duitsland. Dit biedt een stabiele inkomstenbron voor opslagprojecten. Tegelijkertijd heeft Nederland echter geen capaciteitsmarkt, wat betekent dat er geen extra vergoeding is voor beschikbare opslagcapaciteit, zoals wel het geval is in het Verenigd Koninkrijk, Frankrijk en Italië.

Beleid en regulering: Nederland minder aantrekkelijk

Een ander belangrijk aspect bij de beoordeling van de Nederlandse BESS-markt is de beleidsomgeving. Nederland heeft relatief hoge transporttarieven en biedt weinig subsidies voor energieopslag. In Duitsland en Italië worden residentiële batterijen bijvoorbeeld ruim gesubsidieerd, wat de groei van de markt stimuleert. In het Verenigd Koninkrijk is het beleid gericht op het faciliteren van BESS-projecten, onder andere door het vermijden van dubbele netkosten. Spanje is bezig met de ontwikkeling van nieuwe stimuleringsmaatregelen, terwijl Frankrijk achterblijft op het gebied van opslagbeleid.

Conclusie: Nederland biedt kansen, maar ook uitdagingen

Nederland heeft sterke troeven voor BESS-investeringen, met name door de hoge prijsvolatiliteit en de actieve balancing-markt. Dit maakt het land aantrekkelijk voor bedrijven die willen profiteren van energie-arbitrage en korte-termijnhandel. Toch zijn er aanzienlijke obstakels, zoals netcongestie, het ontbreken van een capaciteitsmarkt en het gebrek aan stimuleringsbeleid. Dit plaatst Nederland achter Duitsland, het Verenigd Koninkrijk en Italië als investeringsbestemming voor BESS-projecten.

Voor investeerders betekent dit dat een zorgvuldige afweging nodig is. Projecten gericht op flexibiliteit en arbitrage kunnen in Nederland goed renderen, maar langdurige opslagprojecten met een focus op stabiele inkomstenstromen zullen waarschijnlijk meer succes hebben in landen met een capaciteitsmarkt en sterkere beleidssteun. De toekomst van de Nederlandse BESS-markt hangt dan ook sterk af van hoe snel de infrastructuur wordt verbeterd en of de regelgeving gunstiger wordt voor energieopslaginitiatieven.

Lees hier het gehele rapport: https://www.rabobank.com/knowledge/d011462339-backup-power-for-europe-part-1-country-attractiveness-for-battery-energy-storage-systems

| Factor | Nederland | Duitsland | Verenigd Koninkrijk | Frankrijk | Spanje | Italië |

| Aandeel wind & zonne-energie (2024) | 50-60% | 50-60% | 50-60% | 30-40% | 50-60% | 50-60% |

| Verwacht aandeel in 2030 | 80% | 80% | 80% | 50% | 80% | 80% |

| Prijsvolatiliteit in groothandelsmarkt | Hoog (vergelijkbaar met Duitsland) | Hoogste in Europa | Matig | Laag (door stabiele kernenergie) | Matig (door hydro-opslag) | Matig (door hydro-opslag) |

| Balancing-markt (netstabiliteit) | Aantrekkelijk, hoge prijzen | Zeer aantrekkelijk, hoogste prijzen | Actief, maar al sterk verzadigd | Klein, weinig kansen voor BESS | Beperkt, regelgeving in ontwikkeling | Alleen via langetermijncontracten |

| Capaciteitsmarkt | Niet beschikbaar | Verwacht in toekomst | Actief | Actief | In voorbereiding | Actief |

| Netcongestie | Hoog, remt groei BESS | Zeer hoog, grote wachtrij voor nieuwe projecten | Matig | Laag | Matig | Matig |

| Subsidies en financiële steun | Laag, hoge transporttarieven | Hoog, subsidies voor residentiële opslag | Middelmatig, geen dubbele netkosten | Laag | Matig | Hoog, subsidies en opslagstrategie |

| Toekomstige investeringen in het net | Ambitieus, bovenop wind- en zonneplannen | Hoog, inclusief HVDC-projecten | Hoog | Achter op planning | Voldoende | Voldoende |

| Marktcomplexiteit en regelgeving | Uitdagend, maar kansen | Relatief eenvoudig en aantrekkelijk | Goed ontwikkeld, maar concurrerend | Moeilijk, weinig marktkansen | In ontwikkeling, nog onzeker | Regelgeving aantrekkelijk en groeiend |

| Al geïnstalleerde BESS-capaciteit | Beperkt | Hoog, vooral residentiële batterijen | Hoog, meeste grootschalige BESS | Laag | Beperkt, maar groeiend | Hoog, ondersteund door subsidies |

| Algehele marktattractiviteit voor BESS | ⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐ | ⭐⭐ | ⭐⭐⭐⭐ |